Lorsqu’un propriétaire forestier vend son bois, il n’a pas à mentionner le montant de ces ventes dans sa déclaration de revenus. En contre-partie, il doit déclarer chaque année son bénéfice agricole : c’est le forfait forestier.

Une imposition adaptée au cycle de la forêt

Les produits issus de la forêt sont

taxables à l’impôt sur le revenu des personnes physiques au titre des bénéfices

agricoles, de manière forfaitaire.

Un propriétaire de bois et forêt n’est

pas imposable lorsqu’il vend son bois. Son imposition est étalée tout au long

du cycle de production, et correspond au long cycle de production de bois. Il

s’agit d’un forfait.

L’article 76 du Code général des impôts précise « En ce qui concerne les bois, oseraies, aulnaies et saussaies situés en France, le bénéfice agricole imposable provenant des coupes de bois est fixé à une somme égale au revenu ayant servi de base à la taxe foncière établie sur ces propriétés au titre de l’année de l’imposition. »

S’agissant d’un forfait, les

« recettes » et les « dépenses » ne peuvent pas être prises

en compte. Il s’agit ici de l’imposition des bois et forêt, et non d’une

activité de transformation de bois, qui obéit à un régime fiscal distinct de

celui présenté ici.

Quelques situations particulières

Si les bois et forêt sont détenus en indivision,

alors chaque indivisaire devra déclarer sa quote-part.

En cas de démembrement de propriété (usufruit/nue-propriété),

c’est en principe l’usufruitier qui fait l’objet de l’imposition et qui doit

donc faire les déclarations nécessaires. Il est toutefois possible que

l’imposition soit mise à la charge du nu-propriétaire. Dans ce cas, il convient

de faire une demande auprès de l’administration fiscale. Il ne sera pas

possible par la suite de revenir à une imposition de l’usufruitier. Le choix de

faire l’imposition au nom du nu-propriétaire est irrévocable. En cas de

démembrement de propriété d’une forêt, il convient que les règles soient

clairement définies, et fassent l’objet d’une convention entre usufruitier et

nu-propriétaire afin d’éviter tout conflit inutile. Dans un souci de sécurité

juridique et compte tenu de son obligation de conservation des actes, le

recours à un notaire est fortement conseillé. La complexité du droit forestier

et sa technicité nécessitent de faire appel à un professionnel reconnu. Notre

étude se tient à votre disposition.

En cas de détention de bois et forêt par

l’intermédiaire d’un Groupement Forestier ou d’un Groupement Foncier Rural

(GFR), il appartient au gérant de communiquer chaque année aux

associés le montant à déclarer, en fonction du nombre de parts détenus par

chaque associé.

Une déclaration spécifique sur un imprimé spécifique

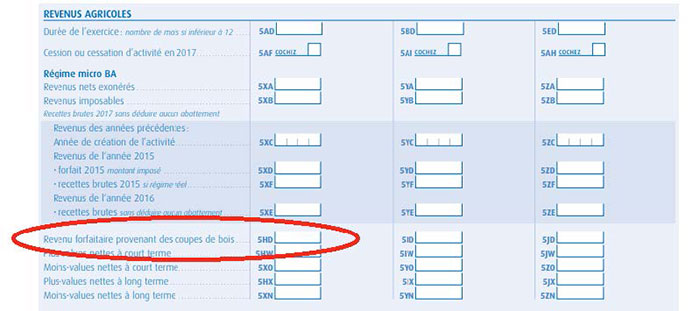

Le propriétaire doit déclarer ce forfait sur la déclaration 2042 C PRO, dans la case 5HD.

Combien déclarer ?

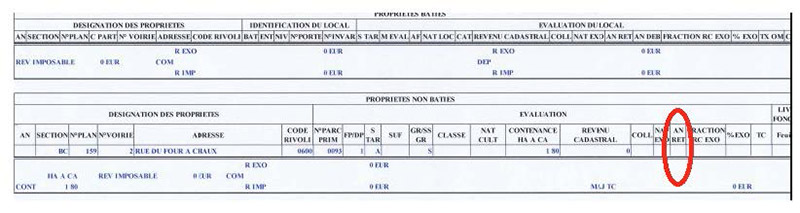

Le montant à déclarer se trouve sur l’avis

d’imposition des taxes foncières, à la rubrique « base du forfait

forestier ». Ce chiffre inclus le total des revenus cadastraux

de l’ensemble des bois et forêt situées sur une même commune. Si vos bois et

forêts sont situés sur plusieurs communes, il y a lieu d’additionner toutes ces

« bases du forfait forestier ».

Si vos bois et forêt sont exonérés de taxes foncières, suite à reboisement par exemple, elles ne seront pas comprises dans le calcul du forfait forestier. La matrice cadastrale, disponible en mairie, vous précisera jusqu’à quelle année vous pourrez bénéficier de cette exonération. Cette information figure dans la colonne AN RET.

Par exemple,

si « 20 » apparait dans la colonne AN RET, alors vos bois et forêt

seront exonérés de taxes foncières jusqu’en 2020, de sorte que ces bois et forêt

ne seront pris en compte pour le calcul du forfait forestier qu’à partir de

2021.

N’hésitez pas à vous rapprocher d’un notaire membre de RURANOT. Il saura vous expliquer toutes les subtilités de la fiscalité forestière. Retrouvez tous nos membres en un seul clic.